何か資格を取ろうと思うのですが、

簿記とはどういうものでしょうか?

人気資格の簿記ですが、そもそも簿記が何なのか、何をするものなのかが分からない方もいらっしゃると思いますので、基本解説をしていきます。

⭐️簿記の試験を考えている

⭐️簿記が何かを知りたい

簿記とは?

簿記とは何か

会社やお店は1年に一度、会社やお店の儲け(利益)や財産がいくらあるのかを明らかにしなければなりません。

なぜならば、会社やお店の状況を取引先などに伝えたり、税金を計算するしたりする必要があるからですね。

そこで、モノを買う、売る、お金を貸す、借りるなど、日々会社やお店が行った行動(取引)を記録していく必要があります。

このような日々の取引を記録する方法を簿記といい、簿記によって最終的な儲け(利益)や財産を計算することができます。

帳簿に記録するから「簿記」っていうんですね!

損益計算書と貸借対照表

簿記によって計算した儲けや財産は表にしてまとめます。

⭐️損益計算書

会社がいくら使って儲けたのか(又は損をしたのか)という利益(損失)の状況を明らかにしたもの。

⭐️貸借対照表

現金や預金、借金などがいくらあるのかという会社の財産状況を明らかにしたもの。

仕訳とは?

仕訳とは何か

さて続いては仕訳についてですが、これが簿記のベースになる作業です。

私たちは毎日たくさんの活動をし、取引をしていますが、日々の取引の記録を文章で書き綴るのでは分かりにくいので、簿記では勘定科目と金額を使って記録をしていくんですね。

この勘定科目と金額を使って取引を記録することを仕訳といいます。

仕訳のルール

それでは、仕訳にはどのようなルールがあるんでしょうか?

仕訳には一つの取引を2つに分けて記入するというルールがあるんですね!

これが基本ルールです。

例えば、

あるもの(商品)を100円分買い、お金(現金)を100円支払った。

という場合、

(商 品) 100 (現 金) 100

となります。

左側と右側に勘定科目(商品や現金)と金額が記入されていますね。

これは「商品を買った」という一つの取引を

①商品を買うことで『商品が増えた』

②現金を支払うことで『現金が減った』

という2つに分けて記録している訳です。

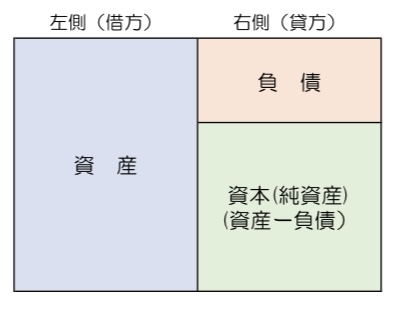

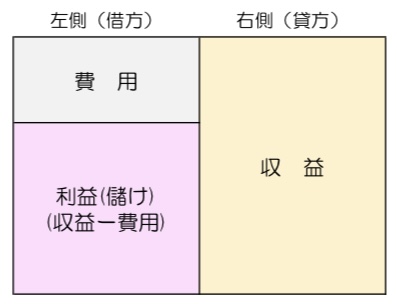

5つのグループと左側、右側

先ほど出てきた「勘定科目」という用語ですが、勘定科目は、資産・負債・資本(純資産)・収益・費用の5つのグループに分類されます。

そして、その要素の勘定科目が増えたら左右どちらかに記載し、減ったら反対側に記入するというルールがあるんですね。

では、具体的にその5つのグループと記入の仕方を見ていきましょう!

資産

現金や預金、土地など、一般的に財産と言われるものは資産に分類されます。

資産が増えたら仕訳の左側、減ったら右側に記入します。

先ほどの例題は、100円商品が増えて、100円現金が減っています。

なので仕訳をすると

(商 品)100 (現 金)100

ですね。

負債

銀行から借入金(借金)のような後日お金を支払わなければならない義務は簿記上、負債に分類されます。

負債は資産とは逆の要素となるので、負債が増えたら右側に、減ったら左側に記入します。

資本(純資産)

会社を開業するにあたって株主から会社が活動するためのお金(元手)として出資してもらいます。

この会社の元手となるものは、簿記上、資本(純資産)に分類されます。

資本(純資産)は、増えたら右側、減ったら左側に記入します。

⭐️資本(純資産)=資産ー負債

収益

銀行にお金を預けていると利息がついて預金が増えますし、商品をお客様に売ると現金を受け取るので現金が増えます。

利息や売上のように資産が増える原因となるものは、簿記上、収益に分類されます。

収益は増えたら(発生したら)右側に、減ったら(なくなったら)左側に記入します。

費用

商品を販売するためには、電気代、電話代など会社やお店が活動する為に必要な支出があります。これは簿記上、費用に分類されます。

費用が増えたら左側、減ったら右側に記入します。

5つのグループのまとめ

5つのグループをまとめると下記となります。

【資産・負債・資本(純資産)】

【収益・費用】

仕訳における大事なルール

左側と右側の合計金額は必ず一致

仕訳には、左側の合計金額と右側の合計金額は必ず一致するという大事なルールがあるんですね!

例えば、下記のような仕訳は、左側の記入が1つ、右側の記入が2つですが、左右の合計金額は一致しています。

(現 金) 150 (建 物)100

(売却益) 50

このように、仕訳は記入の数が違っていても、左右の合計金額は一致するようになっているんです。

借方と貸方

これまで、記入するのは「左側」「右側」と言ってきました。

簿記では左側のことを借方、右側のことを貸方といいます。

各仕訳が借方なのか、貸方なのかを考えて記入していきましょう!

まとめ

簿記とは会社やお店を経営する上で、帳簿を記録するとても大切な手段なんですね。

一見難しそうに見えますが、慣れてくると、文章を読んだら頭の中で仕訳ができるようになっていきます。

勉強していくと、スーパーなどで買い物をする時も頭の中で仕訳をするようになりますよ笑

簿記に興味を持たれた方は、是非試験にチャレンジしてみてください!

※簿記試験に関してや勉強方法については⬇︎コチラをご参照ください。

私も独学での勉強の際に使用し、また今回の記事で参考にさせて頂いた教本です。

全くはじめて簿記の勉強をする方にも分かりやすく学ぶことができますので、教本選びの選択肢のひとつとしてご覧ください。

それでは今回はこのあたりで!

本日もありがとうございました!!

コメント